Giảm trừ gia cảnh là một trong những chính sách quan trọng giúp giảm bớt gánh nặng thuế thu nhập cá nhân, đặc biệt với những gia đình có thu nhập trung bình, thấp. Trong bài viết dưới đây chúng ta sẽ cùng tìm hiểu chi tiết về các quy định và mức giảm trừ gia cảnh mới nhất năm 2024.

Giảm trừ gia cảnh là gì?

Giảm trừ gia cảnh là một khoản tiền được trừ trực tiếp vào thu nhập chịu thuế thu nhập cá nhân của người nộp thuế. Khoản giảm trừ này nhằm giảm bớt gánh nặng thuế cho những cá nhân có trách nhiệm nuôi dưỡng gia đình, chẳng hạn như vợ/chồng, con cái, cha mẹ, hoặc những người phụ thuộc khác không có khả năng lao động.

Đối tượng được giảm trừ gia cảnh

Căn cứ theo Khoản 1, Điều 19, Luật thuế thu nhập cá nhân 2007 có quy định về giảm trừ gia cảnh như sau:

Giảm trừ cho bản thân người nộp thuế

Hiện nay theo quy định tại Khoản 3 Điều 9 Thông tư số 111/2013/TT-BTC, mức giảm trừ cho bản thân người nộp thuế là 11 triệu đồng/tháng, tương đương với 132 triệu đồng/năm.

Mức giảm trừ này được áp dụng cho tất cả các cá nhân có thu nhập chịu thuế, không phân biệt ngành nghề hay hoàn cảnh. Số tiền được trừ trực tiếp vào thu nhập của người nộp thuế trước khi tính thuế.

Giảm trừ cho người phụ thuộc

Người nộp thuế có thể được giảm trừ thêm cho mỗi người phụ thuộc mà mình có trách nhiệm nuôi dưỡng. Mức giảm trừ cho mỗi người phụ thuộc là 4,4 triệu đồng/tháng tương đương với 52,8 triệu đồng/năm. Người phụ thuộc bao gồm:

- Con cái: Con chưa thành niên hoặc con thành niên nhưng bị tàn tật, không có khả năng lao động.

- Vợ/chồng: Vợ hoặc chồng không có thu nhập hoặc thu nhập thấp.

- Cha mẹ: Cha mẹ già yếu, không có khả năng tự nuôi sống bản thân.

- Người khác: Những người khác mà người nộp thuế có nghĩa vụ nuôi dưỡng theo quy định pháp luật.

Cách tính giảm trừ gia cảnh

Bước 1: Xác định tổng thu nhập chịu thuế

Thu nhập chịu thuế chính là khoản thu nhập trong năm bao gồm lương, thưởng, hoa hồng, thu nhập từ kinh doanh,… Trừ đi các khoản được miễn thuế theo quy định của pháp luật.

Bước 2: Áp dụng mức giảm trừ

- Giảm trừ cho bản thân: Trừ đi mức giảm trừ cho bản thân theo quy định hiện hành là 11 triệu đồng/tháng.

- Giảm trừ cho người phụ thuộc: Trừ đi mức giảm trừ cho mỗi người phụ thuộc được công nhận.

Bước 3: Tính thu nhập còn lại

Hãy lấy tổng thu nhập chịu thuế trừ đi tổng số tiền được giảm trừ. Thu nhập còn lại này sẽ được dùng để tính thuế theo các khung thuế suất áp dụng.

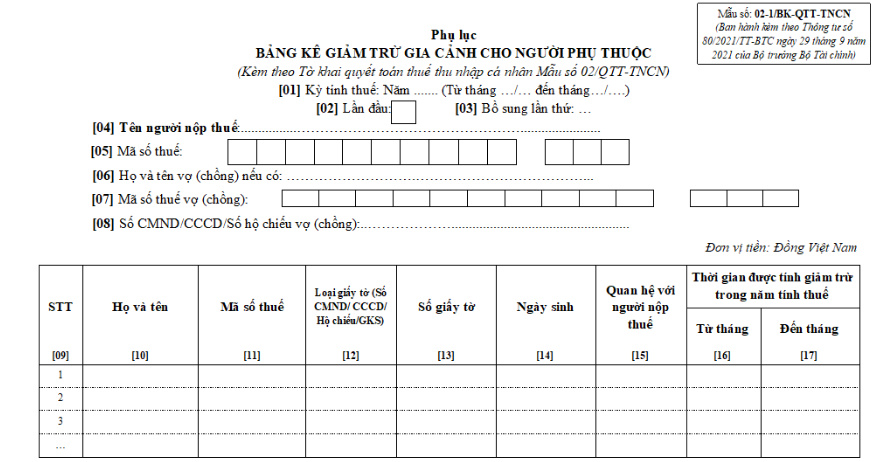

Mẫu bảng kê người phụ thuộc giảm trừ gia cảnh hiện

Mẫu bảng kê chi tiết người phụ thuộc để giảm trừ gia cảnh là mẫu số 05-3/BK-QTT-TNCN, được ban hành theo Phụ lục II của Thông tư 80/2021/TT-BTC.

Lợi ích của chính sách giảm trừ gia cảnh

Chính sách giảm trừ gia cảnh được áp dụng giúp giảm bớt gánh nặng thuế cho người nộp thuế, đồng thời hỗ trợ cho các cá nhân này trong việc chăm sóc và nuôi dưỡng gia đình.

Điều này không chỉ giúp bảo vệ quyền lợi tài chính của các hộ gia đình mà còn khuyến khích việc nuôi dưỡng và chăm sóc cho các thành viên gia đình có hoàn cảnh khó khăn.

Nhờ giảm trừ gia cảnh, người dân có thêm thu nhập để tiêu dùng, kích thích nền kinh tế phát triển. Đồng thời, chính sách này còn góp phần giảm thiểu tình trạng bất bình đẳng, tạo ra một xã hội công bằng hơn. Khi được hưởng lợi từ chính sách, người lao động sẽ có động lực làm việc hiệu quả, đóng góp tích cực vào sự phát triển chung của đất nước.

Một số câu hỏi thường gặp về giảm trừ gia cảnh

Câu hỏi: Hồ sơ giảm trừ gia cảnh cần những giấy tờ gì?

Trả lời: Đối với con:

- Con dưới 18 tuổi: Bản chụp giấy khai sinh và CMND/CCCD (nếu có).

- Con từ 18 tuổi trở lên bị khuyết tật: Giấy chứng minh khuyết tật.

Đối với người ngoài độ tuổi lao động: Chứng minh không có thu nhập hoặc có thu nhập bình quân tháng không vượt quá 1 triệu đồng/tháng.

Câu hỏi: Nếu người phụ thuộc qua đời trong năm, liệu người đóng thuế có thể tiếp tục hưởng giảm trừ gia cảnh từ họ không?

Trả lời: Nếu người phụ thuộc qua đời trong năm, người đóng thuế vẫn có thể tiếp tục hưởng giảm trừ gia cảnh cho đến hết tháng trước khi người phụ thuộc qua đời. Tuy nhiên, từ tháng sau khi người phụ thuộc qua đời, họ sẽ không được tính vào số người phụ thuộc nữa.

Câu hỏi: Giảm trừ gia cảnh có áp dụng cho người đóng thuế là người nước ngoài làm việc tại Việt Nam không?

Trả lời: Có, giảm trừ gia cảnh áp dụng cho người nước ngoài làm việc tại Việt Nam nếu họ có thu nhập chịu thuế tại Việt Nam và đáp ứng các điều kiện về người phụ thuộc theo quy định.

Trên đây là toàn bộ những thông tin chi tiết về giảm trừ gia cảnh. Hy vọng bài viết này đem đến nhiều thông tin hữu ích cho bạn.