Chứng từ khấu trừ thuế TNCN điện tử đã trở thành một công cụ hữu ích giúp người nộp thuế giảm thiểu rủi ro sai sót, tiết kiệm thời gian và chi phí trong quá trình kê khai thuế. Việc sử dụng chứng từ điện tử cũng góp phần tăng cường tính minh bạch và đảm bảo quyền lợi hợp pháp của người nộp thuế.

Chứng từ khấu trừ thuế TNCN điện tử là gì?

Chứng từ khấu trừ thuế TNCN điện tử là một loại giấy xác nhận số tiền TNCN mà người sử dụng lao động đã khấu trừ trực tiếp từ tổng thu nhập trước khi chuyển vào tài khoản ngân hàng hoặc trả tiền mặt.

Chứng từ này là thành phần quan trọng trong hồ sơ quyết toán thuế, giúp cơ quan thuế có thể xác định được số thuế phải nộp hoặc được hoàn lại.

Đối tượng nào cần nộp bảng khấu trừ thuế TNCN?

Các tổ chức và doanh nghiệp trả thu nhập từ tiền lương, tiền công, tiền thù lao và các khoản chi phí khác cho cá nhân cư trú hoặc không cư trú đều phải khấu trừ thuế TNCN trước khi thu nhập.

Cá nhân cư trú ký hợp đồng lao động dưới 3 tháng hoặc không ký hợp đồng lao động Theo quy định tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC nhưng có tổng mức trả thu nhập từ 2 triệu đồng/lần trở lên cũng phải chịu khấu trừ thuế TNCN theo mức 10% trên thu nhập trước khi nhận.

Cá nhân không cư trú tại Việt Nam nhưng có thu nhập từ các nguồn tại Việt Nam như thu nhập từ vốn đầu tư, chứng khoán, trúng thưởng, bản quyền, nhượng quyền và các khoản thu nhập khác cũng phải chịu khấu trừ thuế TNCN.

Tại sao cần báo cáo chứng từ khấu trừ thuế TNCN điện tử

Đảm bảo tính minh bạch và chính xác

Báo cáo chứng từ khấu trừ thuế TNCN điện tử giúp cơ quan thuế có cái nhìn tổng quan và chính xác về số lượng chứng từ được xuất ra và hoạt động quyết toán thuế của các cá nhân được tổ chức, doanh nghiệp trả thu nhập. Điều này đảm bảo tính minh bạch và chính xác trong công tác quản lý thuế, giúp ngăn ngừa các hành vi gian lận thuế.

Tiết kiệm thời gian và chi phí

Sử dụng chứng từ khấu trừ thuế TNCN điện tử giúp tiết kiệm thời gian và chi phí cho cả doanh nghiệp và cơ quan thuế. Doanh nghiệp không cần phải in ấn, lưu trữ và vận chuyển chứng từ giấy, cơ quan thuế có thể dễ dàng truy xuất và kiểm tra thông tin điện tử một cách nhanh chóng và chính xác.

Tuân thủ quy định của pháp luật

Thực hiện đúng theo quy định tại Thông tư 78/2021/TT-BTC và Nghị định 123/2020/NĐ-CP, từ ngày 01/07/2022, tất cả các doanh nghiệp, tổ chức, cá nhân phải chuyển sang sử dụng chứng từ khấu trừ thuế TNCN điện tử nếu đáp ứng đủ điều kiện về hạ tầng công nghệ thông tin. Việc báo cáo chứng từ khấu trừ thuế TNCN điện tử giúp doanh nghiệp tuân thủ đúng quy định pháp luật và tránh các rủi ro về pháp lý.

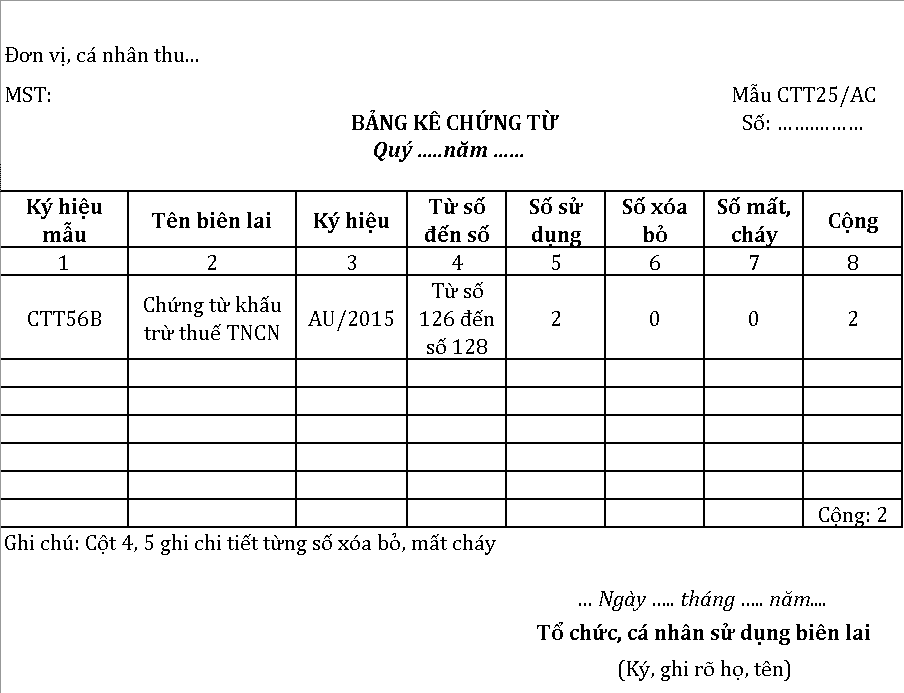

Mẫu báo cáo chứng từ khấu trừ thuế TNCN điện tử

Mẫu báo cáo chứng từ khấu trừ thuế TNCN được sử dụng là Mẫu CTT25/AC- Bảng kê chứng từ khấu trừ TNCN.

Thời hạn nộp chứng từ khấu trừ thuế TNCN điện tử

Thời hạn nộp báo cáo theo quý Theo quy định tại Thông tư 37/2010/TT-BTC, các tổ chức và doanh nghiệp sử dụng chứng từ khấu trừ thuế TNCN điện tử phải nộp báo cáo sử dụng chứng từ theo quý.

Cụ thể thời gian nộp báo cáo là ngày 30 của tháng đầu tiên trong quý tiếp theo. Ví dụ, báo cáo sử dụng chứng từ khấu trừ thuế của quý 1 phải được nộp chậm nhất vào ngày 30 tháng 4.

Đối với một số trường hợp đặc biệt như tổ chức chi trả thu nhập có sự thay đổi về hình thức sở hữu, sáp nhập, hợp nhất, giải thể hoặc ngừng kinh doanh thì thời hạn nộp báo cáo được tính trong vòng 5 ngày làm việc kể từ khi có quyết định chính thức về các thay đổi.

Câu hỏi thường gặp về chứng từ khấu trừ thuế TNCN điện tử

Chứng từ khấu trừ thuế TNCN điện tử có giá trị pháp lý không?

Có. Theo quy định của pháp luật chứng từ điện tử có pháp lý tương đương với chứng từ khấu trừ bằng giấy, khi tuân thủ đúng quy định về sử dụng chữ ký điện tử và được cơ quan thuế chấp nhận.

Có bắt buộc phải sử dụng chứng từ khấu trừ thuế TNCN điện tử không?

Tùy vào quy định từng thời điểm và doanh nghiệp. Một số doanh nghiệp có thể chọn sử dụng chứng từ giấy, nhưng xu hướng chuyển đổi sang chứng từ điện tử đang ngày càng phổ biến và tiện lợi hơn.

Thời hạn lưu trữ chứng từ khấu trừ thuế TNCN điện tử là bao lâu?

Theo quy định tại khoản 2 Điều 6 Nghị định 123/2020/NĐ-CP, chứng từ khấu trừ thuế TNCN điện tử cần được lưu trữ ít nhất 10 năm để phục vụ cho việc kiểm tra, đối chiếu sau này.

Trên đây là toàn bộ những thông tin về chứng từ khấu trừ thuế TNCN điện tử. Hy vọng bài viết này đem đến nhiều thông tin hữu ích cho bạn.