Báo cáo tài chính là một tài liệu quan trọng trong hoạt động kinh doanh của mọi doanh nghiệp. Báo cáo không chỉ phản ánh tình hình tài chính của doanh nghiệp mà còn là công cụ giúp doanh nghiệp xây dựng niềm tin với các đối tác và nhà đầu tư. Hãy cùng tìm hiểu rõ hơn về quy định và hạn nộp liên quan đến báo cáo tài chính trong bài viết dưới đây.

Báo cáo tài chính là gì?

Báo cáo tài chính là tổng hợp các báo cáo kế toán nhằm cung cấp thông tin về tình hình tài chính, kết quả kinh doanh và các nguồn tiền của doanh nghiệp trong một kỳ kế toán. Báo cáo tài chính giúp doanh nghiệp có thể tự đánh giá hiệu quả hoạt động kinh doanh của mình, đồng thời đây cũng chính là căn cứ quan trọng cho các nhà đầu tư, cơ quan thuế,… đánh giá tình hình kinh doanh của doanh nghiệp.

Báo cáo tài chính gồm những gì?

Theo quy định tại Điều 3 Luật Kế toán Việt Nam năm 2015, báo cáo tài chính phải được lập theo đúng chuẩn mực kế toán, phản ánh trung thực về tình hình tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, thu nhập khác, chi phí và kết quả kinh doanh. Cụ thể, báo cáo tài chính bao gồm:

Bảng cân đối kế toán

Bảng cân đối kế toán thể hiện toàn bộ tài sản và nợ phải trả của doanh nghiệp tại một thời điểm cụ thể.

- Tài sản: Bao gồm các tài sản hữu hình (nhà xưởng, máy móc, thiết bị) và vô hình (nhãn hiệu, bản quyền), tiền mặt, các khoản phải thu…

- Nợ phải trả: Bao gồm các khoản nợ ngắn hạn (nợ phải trả nhà cung cấp, nợ lương) và dài hạn (nợ ngân hàng, trái phiếu).

- Vốn chủ sở hữu: Là phần vốn do chủ sở hữu góp vào doanh nghiệp.

Báo cáo kết quả hoạt động kinh doanh

Báo cáo ghi lại toàn bộ quá trình hoạt động kinh doanh của doanh nghiệp trong khoảng thời gian nhất định. Bảng báo cáo cho doanh nghiệp biết được đã tạo ra bao nhiêu doanh thu, đã chi trả những khoản phí nào và đạt được lợi nhuận hay thua lỗ.

- Doanh thu: Tổng số tiền thu được từ hoạt động kinh doanh chính của doanh nghiệp.

- Chi phí: Các khoản chi phí phát sinh trong quá trình sản xuất kinh doanh.

- Lợi nhuận: Số tiền còn lại sau khi trừ hết các chi phí khỏi doanh thu.

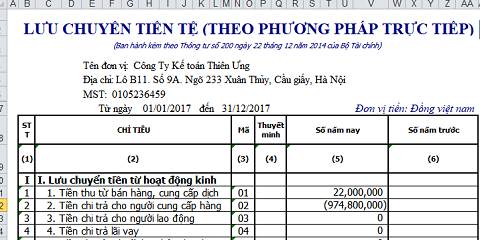

Báo cáo lưu chuyển tiền tệ

Báo cáo này cho ta biết dòng tiền mặt của doanh nghiệp đã thu vào hay chi ra như thế nào trong một khoảng thời gian nhất định. Giúp hiểu rõ hơn về khả năng thanh toán của doanh nghiệp.

- Hoạt động kinh doanh: Liên quan đến các hoạt động sản xuất kinh doanh chính của doanh nghiệp.

- Hoạt động đầu tư: Liên quan đến các hoạt động mua bán tài sản cố định, đầu tư tài chính…

- Hoạt động tài chính: Liên quan đến các hoạt động huy động vốn, trả nợ,…

Thuyết minh báo cáo tài chính

Đây là phần báo cáo tài chính quan trọng nhất, cung cấp các thông tin bổ sung để người đọc hiểu rõ hơn về các con số trong các báo cáo tài chính ở trên. Nó giải thích các phương pháp kế toán được sử dụng, các sự kiện quan trọng ảnh hưởng đến kết quả kinh doanh của doanh nghiệp.

Quy định về báo cáo tài chính

Thời hạn nộp báo cáo tài chính

Theo Điều 80, Nghị định 174/2016/NĐ-CP, thời hạn nộp báo cáo tài chính năm đối với doanh nghiệp là 30 ngày kể từ ngày kết thúc kỳ kế toán năm. Thông thường, hạn cuối để nộp báo cáo tài chính là ngày 31 tháng 3 của năm sau đối với các doanh nghiệp có năm tài chính trùng với năm dương lịch.

Mức phạt khi nộp chậm hoặc lập sai báo cáo tài chính

Nếu doanh nghiệp không tuân thủ quy định về báo cáo tài chính có thể dẫn đến những hậu quả nghiêm trọng. Các hình phạt phổ biến như:

- Phạt tiền: Theo Điều 12, Nghị định 41/2018/NĐ-CP, mức phạt đối với hành vi nộp chậm báo cáo tài chính dao động từ 5 triệu đến 30 triệu đồng tùy vào thời gian nộp chậm.

- Lãi chậm nộp: Doanh nghiệp còn phải chịu lãi chậm nộp đối với các khoản thuế chưa nộp đúng hạn. Mức lãi suất là 0,03%/ngày trên số tiền thuế chậm nộp.

- Truy cứu trách nhiệm hình sự: Trong trường hợp vi phạm nghiêm trọng, người có trách nhiệm của doanh nghiệp có thể bị truy cứu trách nhiệm hình sự theo Điều 221, Bộ luật Hình sự 2015 sửa đổi, bổ sung 2017, với tội danh “Vi phạm quy định về kế toán gây hậu quả nghiêm trọng,” mức phạt tù có thể lên đến 5 năm.

Lưu ý khi lập và nộp báo cáo tài chính

Tuân thủ đúng chuẩn mực kế toán

Báo cáo tài chính được lập phải đảm bảo tuân thủ đúng theo chuẩn mực kế toán hiện hành. Báo cáo phải áp dụng đúng các quy định về ghi nhận, đo lường, phân loại và trình bày các khoản mục tài chính chính xác và minh bạch.

Kiểm tra và xác nhận số liệu

Trước khi nộp báo cáo tài chính, bạn phải đảm bảo rằng tất cả các số liệu đã được kiểm tra kỹ lưỡng và chính xác. Điều này sẽ giúp giảm thiểu rủi ro sai sót và đảm bảo tính chính xác của bản báo cáo.

Lưu trữ hồ sơ cẩn thận

Các hồ sơ và tài liệu liên quan đến báo cáo tài chính cần được lưu trữ cẩn thận theo quy định. Các doanh nghiệp cần phải lưu giữ sổ sách kế toán và chứng từ liên quan tối thiểu 5 năm. Đảm bảo có thể truy xuất hồ sơ ngay khi cần thiết.

Cập nhật quy định pháp luật

Các quy định pháp luật về kế toán và thuế đều có thể thay đổi theo thời gian. Vì thế bạn nên cập nhật thường xuyên các quy định mới nhất để tránh việc vi phạm quy định và đối mặt với các hình phạt không mong muốn.

Trên đây là toàn bộ những thông tin chi tiết về báo cáo tài chính. Hy vọng bài viết này đem đến nhiều thông tin hữu ích cho bạn.